近期行业内关于网络货运税务合规问题引发了广泛的讨论,主要聚焦在关于司机成本列支的问题上。司机成本的合规列支直接关系到网络货运企业的企业所得税问题,综合起来包括纳税主体、收入性质、核定方式、凭证类型、合规路径这五个问题,而且逻辑是逐层递进的。与大家分享,欢迎批评指正。

第一、 关于纳税主体

45号文的发布说明税总考虑到了自然人进行工商登记、税务登记在实际操作中的困难,所以提供了临时税务登记的路径。取得临时税务登记,则符合了小规模纳税人的身份条件。

关于发布《关于取消增值税扣税凭证认证确认期限等增值税征管问题》的公告税总发(2019)45号

“第二条 同时具备以下条件的增值税纳税人(以下简称纳税人)适用本办法:

(一)在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了税务登记(包括临时税务登记)。

(二)提供公路货物运输服务的(以4.5吨及以下普通货运车辆从事普通道路货物运输经营的除外),取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《国内水路运输经营许可证》和《船舶营业运输证》。

(三)在税务登记地主管税务机关按增值税小规模纳税人管理。”

关于发布《货物运输业小规模纳税人申请代开增值税专用发票管理办法》的公告国家税务总局公告2017年第55号

“第二条 同时具备以下条件的增值税纳税人(以下简称纳税人)适用本办法:

(一)在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了工商登记和税务登记。

(二)提供公路货物运输服务的,取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《中华人民共和国水路运输经营许可证》和《中华人民共和国水路运输证》。

(三)在税务登记地主管税务机关(以下简称主管税务机关)按增值税小规模纳税人管理。”

第二、 关于收入性质的问题

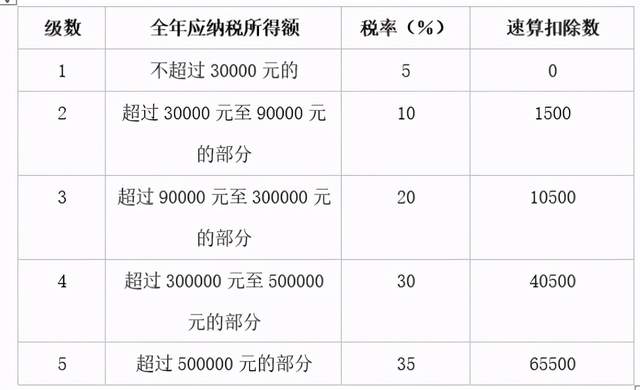

临时税务登记解决了纳税主体的身份问题,则收入性质可以认定为“经营所得”,参照《中国华人民共和国个人所得税法》中的综合经营所得(应税所得率)核定个人所得税(5%-35%差额累进计税)即可。

经营所得适用个人所得税税率表

第三、 关于核定方式

《中华人民共和国增值税暂行条例》及其实施细则、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件 1《营业税改征增值税试点实施办法》规定, 纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点,免征增值税;达到起征点的,应全额计算缴纳增值税。按期纳税的纳税人,增值税起征点为月销售额 5000元至 2万元;按次纳税的纳税人,增值税起征点为每次(日)销售额 300元至 500元。目前全国各地均按照最高额度确定起征点

——所以针对取得临时税务登记的经营行为认定为按期还是按次,对起征点的认定有不同的处理方式。

财政部、国家税务总局《关于扩大有关政府性基金免征范围的通知》 财税〔2016〕12号

“将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。”

第四、 关于凭证类型

税前扣除凭证分为内部凭证和外部凭证,8765号回复也并非全面否定内部凭证作为成本列支的合法性。内部凭证的有效性需要获得认定和认可——核心问题在于实操上的“是否有效”的认定存在不确定性。

国家税务总局对十三届全国人大三次会议第8765号建议的答复“《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号,以下简称《办法》)明确规定了内部凭证作为税前扣除凭证的一般要求和具体情形,在一定程度上与代表所提建议是一致的。如,《办法》第八条规定,税前扣除凭证按照来源分为内部凭证和外部凭证,内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。再如,《办法》第九条、第十条规定,企业在境内发生的支出项目属于增值税应税项目的,对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证;企业在境内发生的支出项目不属于增值税应税项目的,对方为个人的,以内部凭证作为税前扣除凭证。这些规定,能够解决平台企业在一定条件下使用内部凭证作为税前扣除凭证的问题。”

第五、 合规税务路径

税总函[2019]405号仅仅是“试点”,尚不具普遍性——并非全部网络货运企业均有机会(或必须)取得这个资格才能开展网络货运业务。根据全国多地的实际操作情况看,就现有政策下,网络货运平台的司机成本列支,主要有以下四种方式:

1、按税总函[2019]405号取得省局授予的代开试点资格——合规,但不具备普遍性。

2、临时税务登记+税局普票代开——合规,当前较大体量的网络货运平台的普遍路径。

3、临时税务登记+内部凭证——能完成临时税务登记首先对司机进行了纳税身份的认定,网络货运平台履行好司机的个税代缴义务回避了恶意偷漏税的嫌疑——积极践行了“据实原则”。

4、未实现临时税务登记,仅采用内部凭证列支——对网络货运企业的税务合规问题存在较大的不确定性风险。