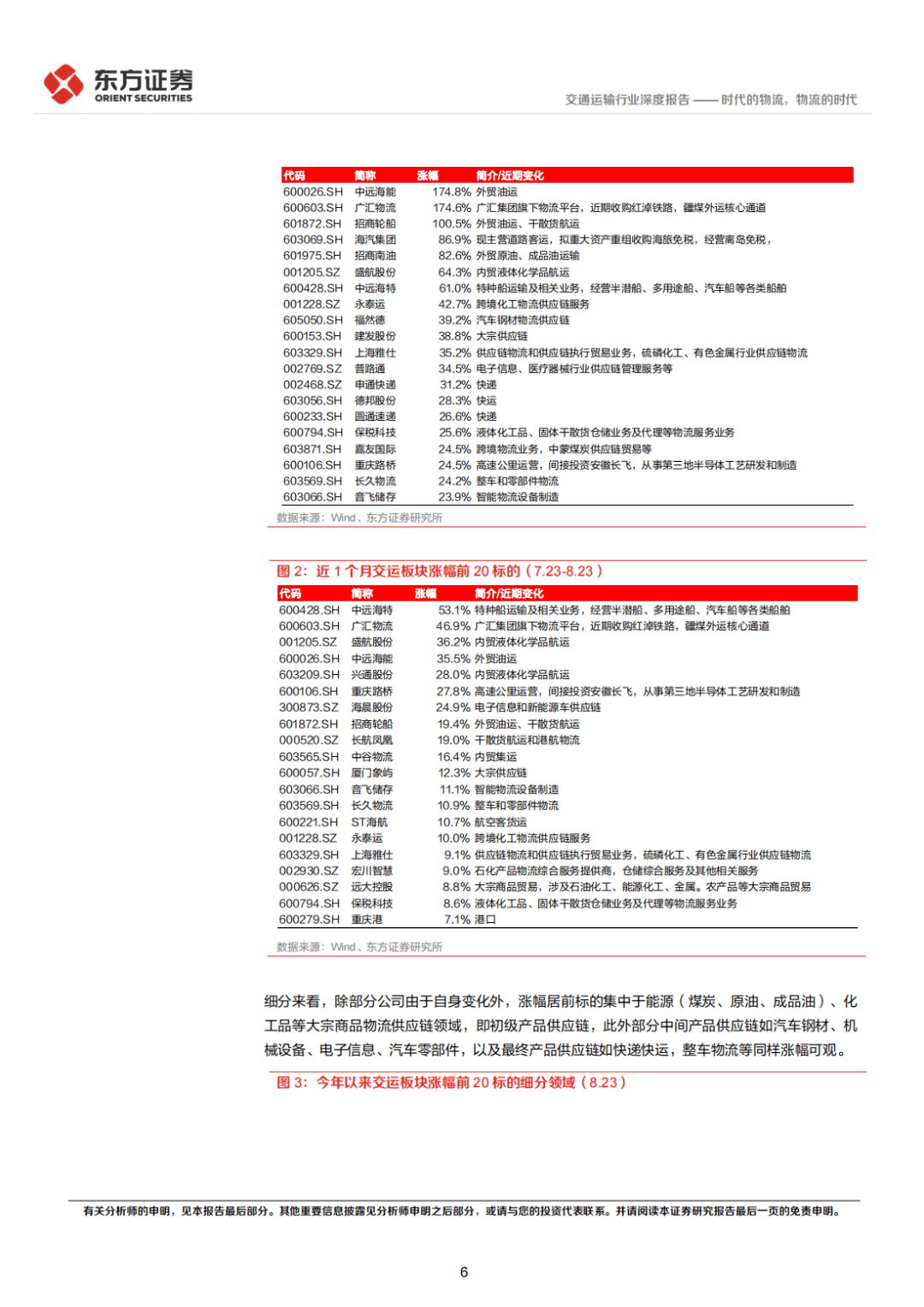

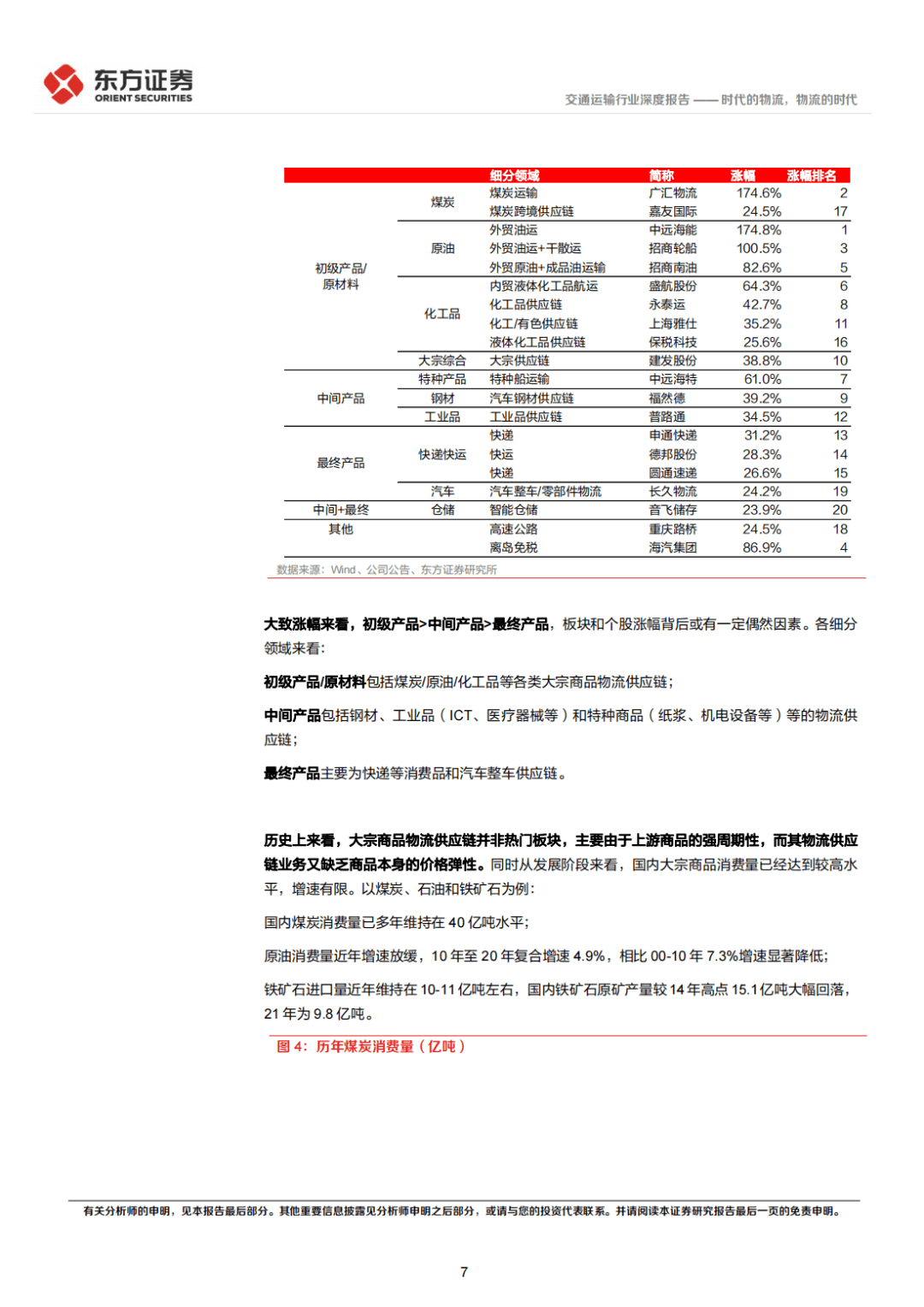

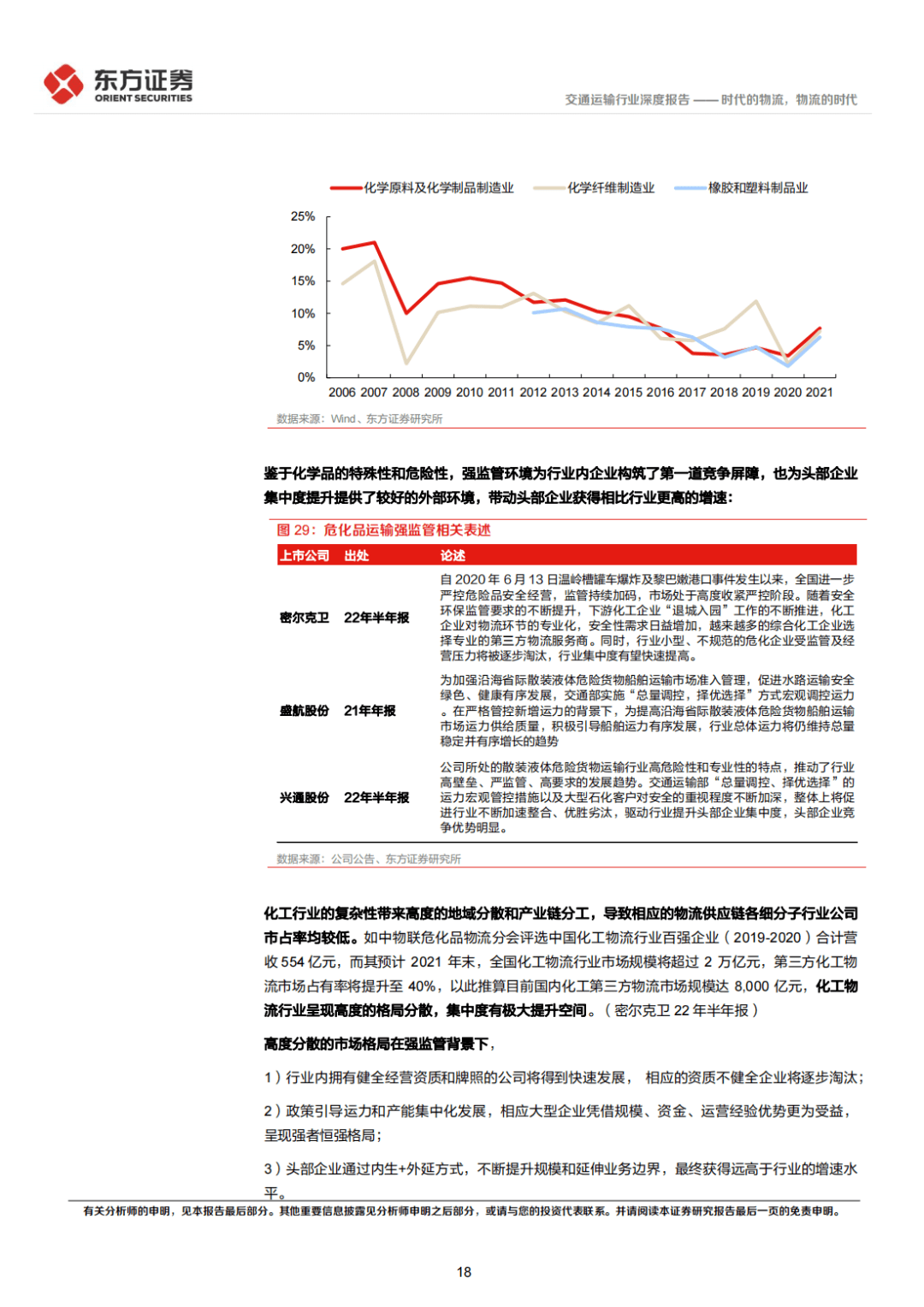

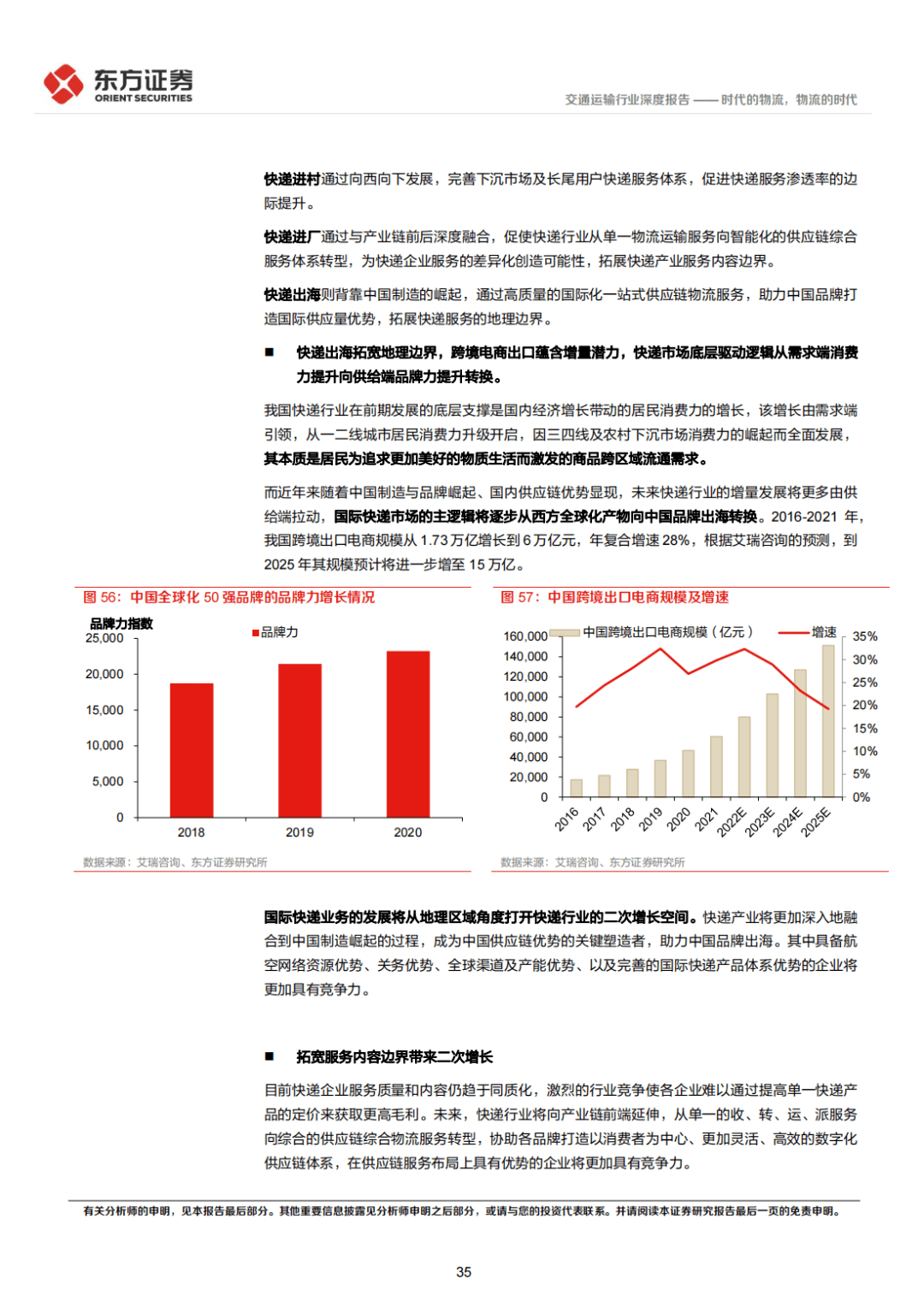

从市场表现说起。今年以来交运物流供应链部分公司上涨明显。细分来看涨幅居前标的集中于能源(煤炭、原油、成品油)、化工品等初级产品供应链,汽车钢材、机械设备等中间产品供应链,以及快递快运,整车物流等最终产品供应链。大致涨幅来看,初级产品>中间产品>最终产品。我们认为物流供应链的强势上涨,背后实际上是在当前国际局势动荡、能源安全威胁等背景下的产物,是物流供应链版本的“自主可控”和“国产替代”预期推动,也是制造业产业升级下的必然趋势。从这一点延伸开,各类商品包括大宗商品、工业制造品和消费品等的供应链均将受益这一过程,细分领域机会值得重视。

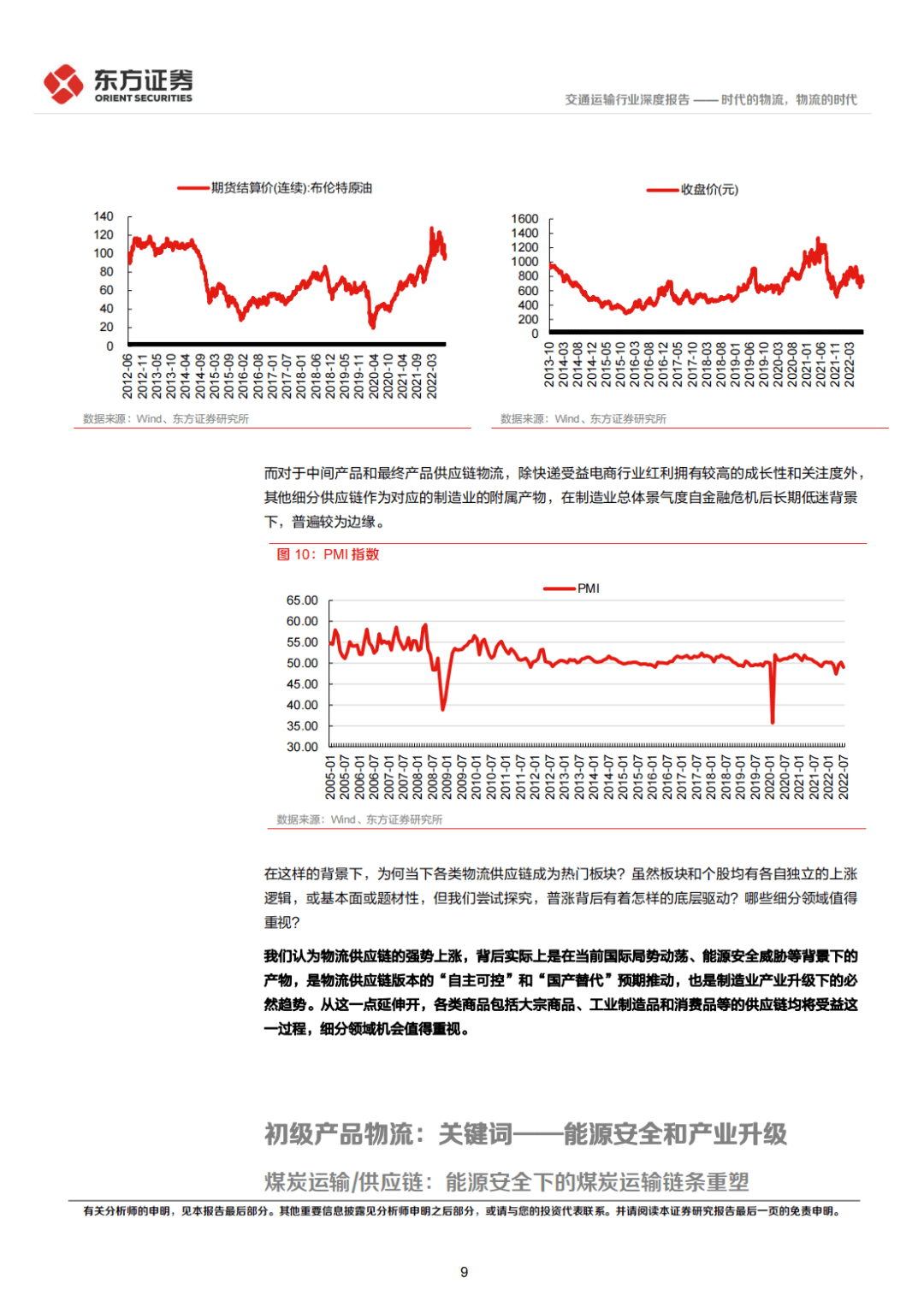

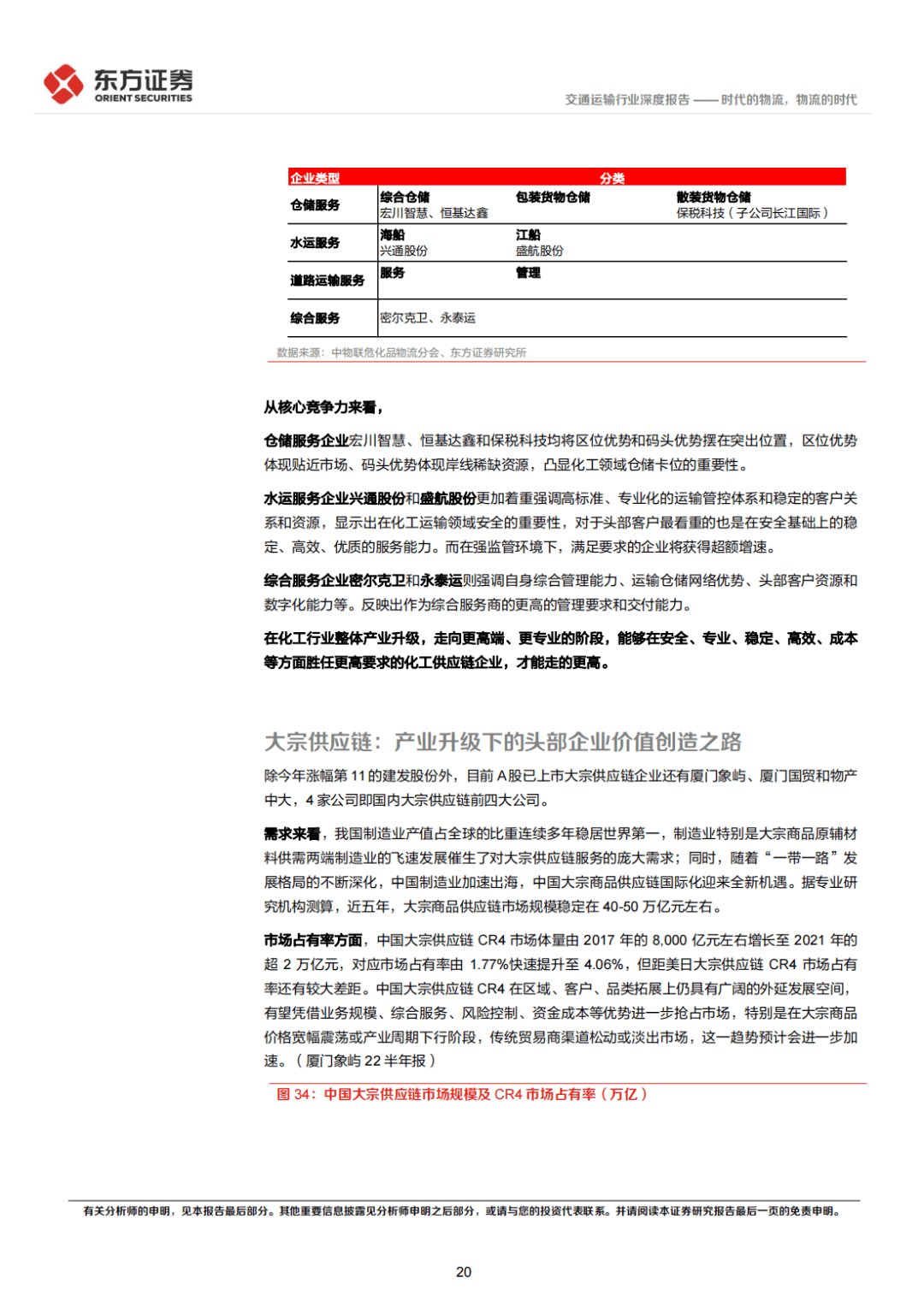

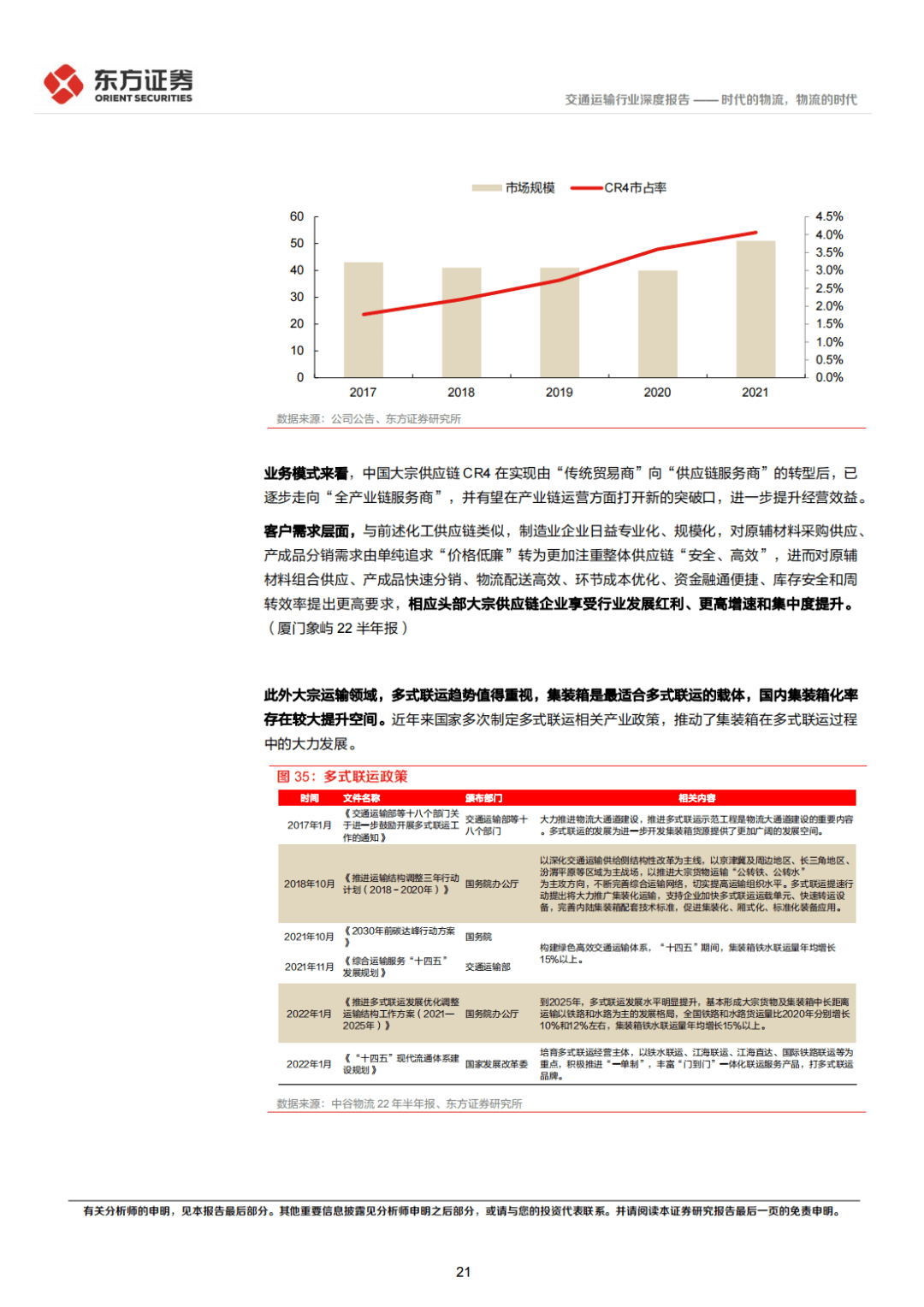

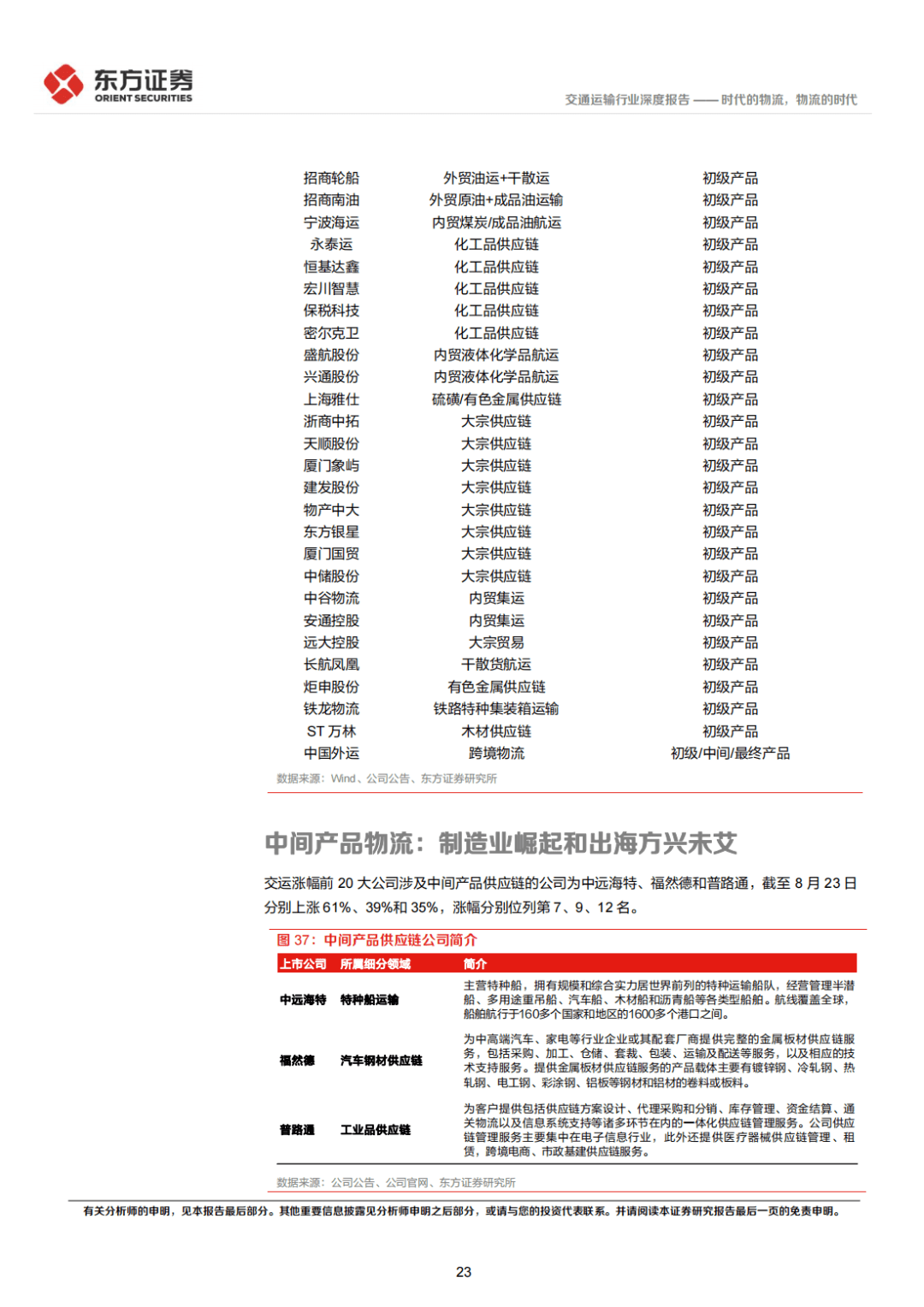

初级产品物流:关键词——能源安全和产业升级。1)煤炭运输/供应链:能源安全下的煤炭运输链条重塑;2)原油/成品油运输:国际局势“不确定”下的“确定性”;3)化工品供应链:监管趋严、产业升级背景下的化工供应链企业成长机遇;4)大宗供应链:产业升级下的头部企业价值创造之路。在当前特殊的历史时期下,我们认为能够服务于能源安全或产业升级的初级产品物流供应链企业,或将得到更多的发展机遇,最终将逐步脱离或弱化初级产品本身的周期属性,进而获得更好的业绩回报和估值溢价。

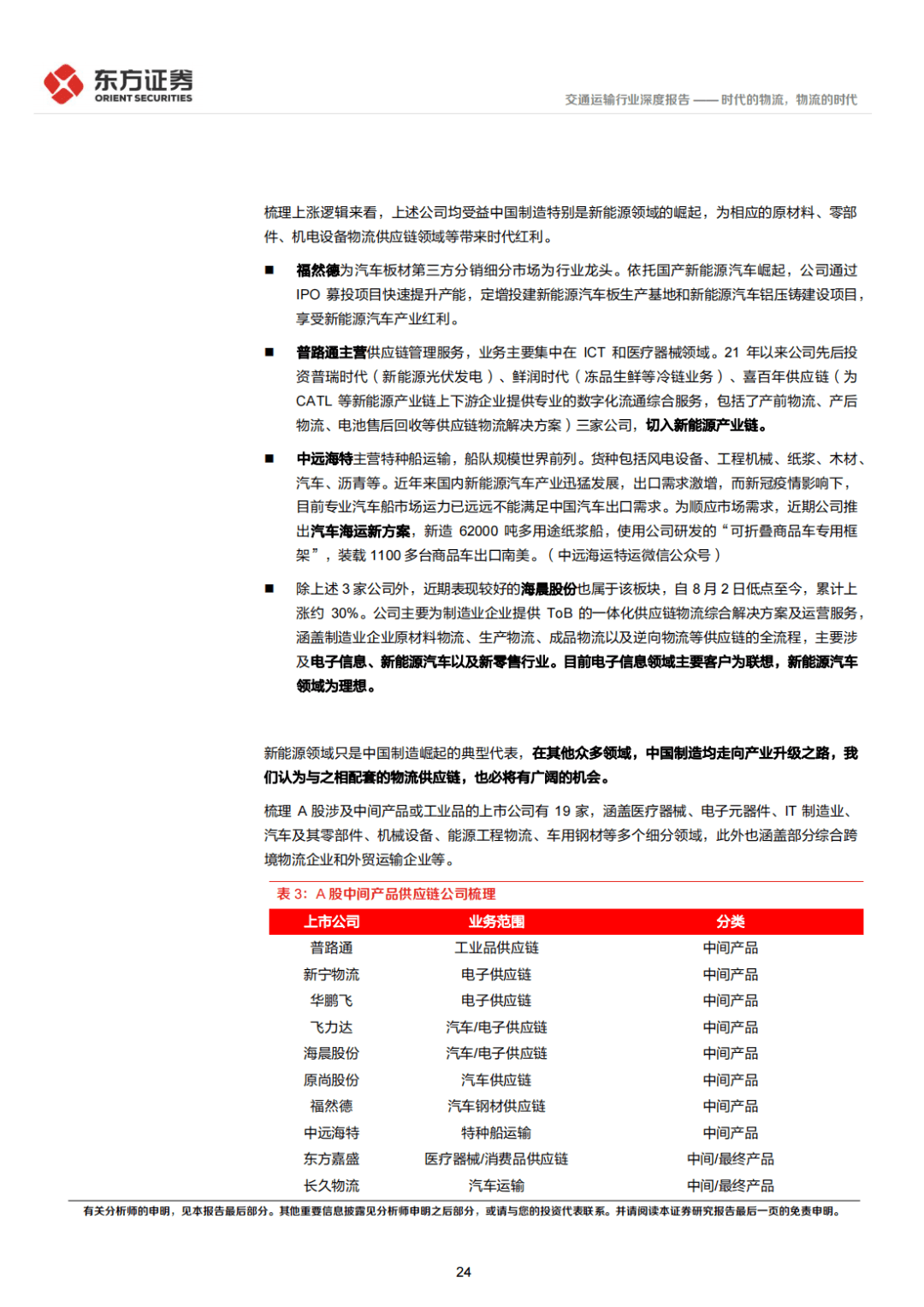

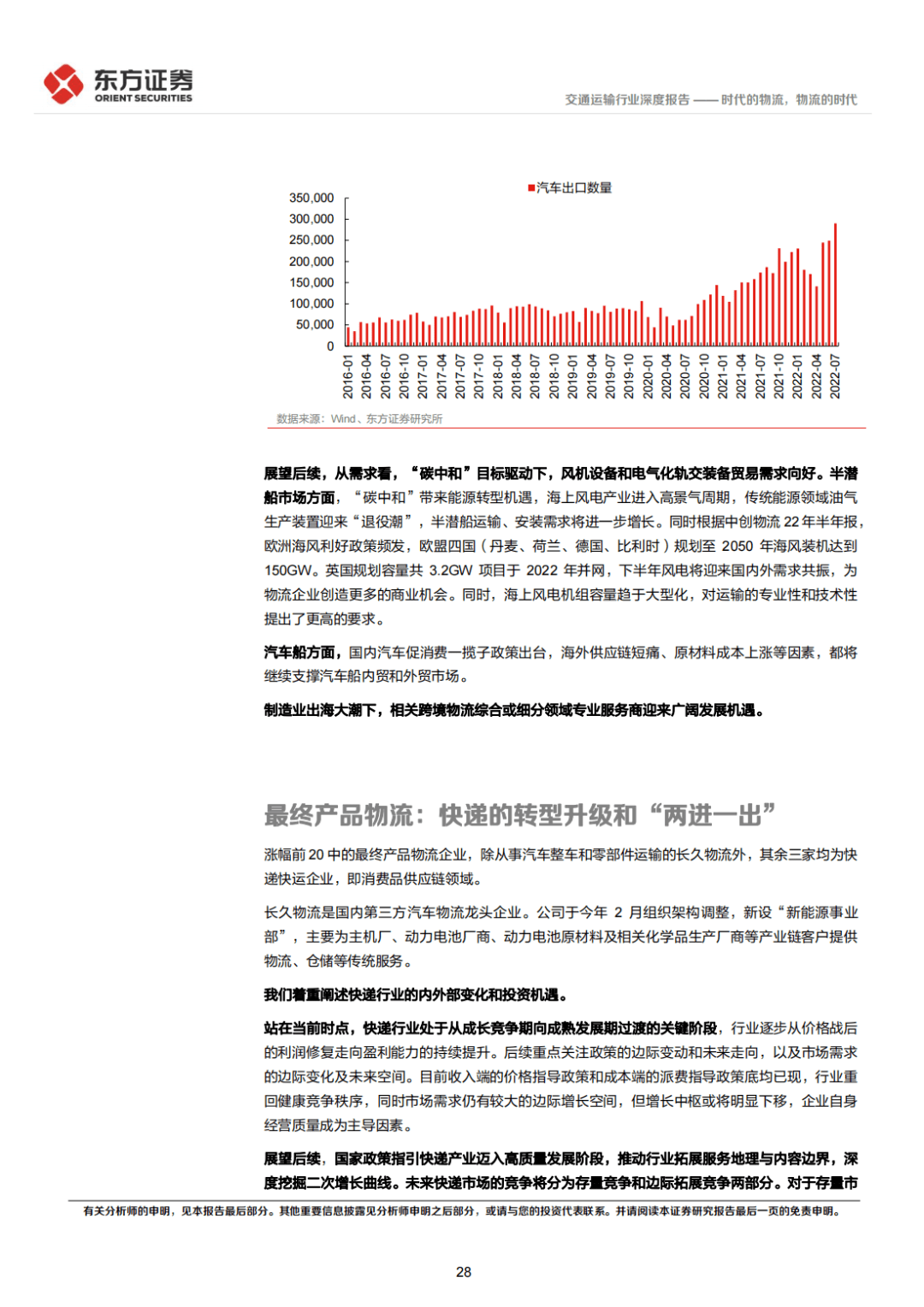

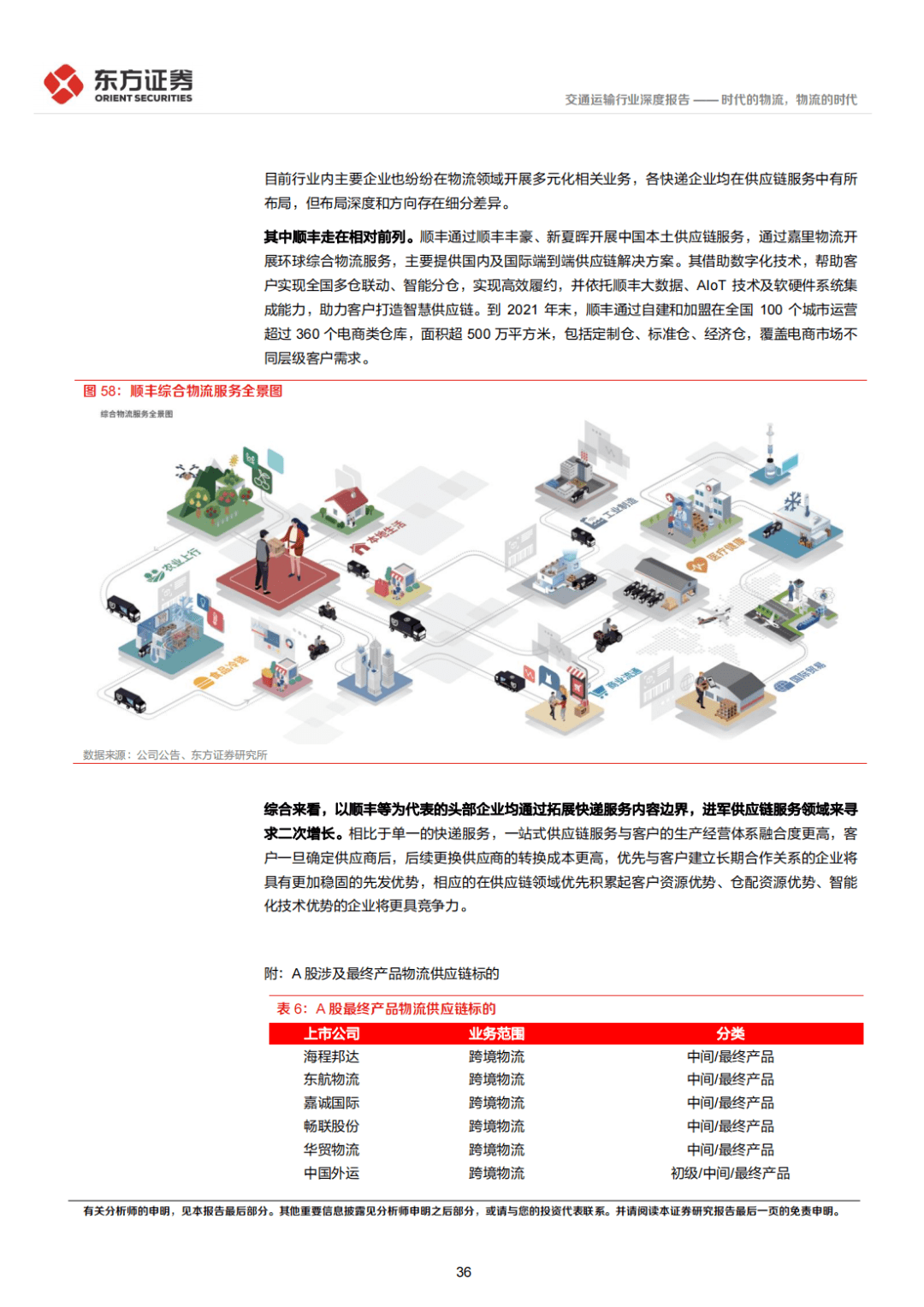

中间产品物流:制造业崛起和出海方兴未艾。1)制造业供应链:制造业转型升级下的供应链提升机遇期。当前制造业供应链物流总体发展仍处于较为早期的阶段,其最终成长路径将是与制造业同步升级的过程。我们期待多方合力下,最终能走出或综合能力强,或细分领域深耕的优质企业;2)跨境物流:中国制造出海的摆渡人。制造业出海大潮下,相关跨境物流综合或细分领域专业服务商迎来广阔发展机遇。

最终产品物流:快递的转型升级和“两进一出”。1)中短期来看,快递行业处于从成长竞争期向成熟发展期过渡的关键阶段,行业逐步从价格战后的利润修复走向盈利能力的持续提升。政策底已现,行业重回健康竞争秩序,市场需求仍有较大的增长空间,但增长中枢或将明显下移,企业自身经营质量成为主导因素;2)中长期来看,政策指引快递产业迈入高质量发展阶段,推动行业拓展服务地理边界与内容边界,深度挖掘二次增长曲线。对于存量市场,竞争焦点集中于通过网络精细化管理、智能化技术的应用等,推动收入向利润转化,从增收走向增利;对于增量市场,通过“两进一出”,企业将拓展服务地理边界与内容边界,从中国消费力崛起的底层逻辑向中国品牌与制造崛起的逻辑切换,开启总量的二次增长。

以下为报告正文,微信后台回复“物流供应链”,可获取完整报告。

来源 | 东方证券

转载仅为分享,如有侵权,请联系191 2126 5951删除